Il s’agit d’un numéro spécial du point de vue mensuel de BMO Gestion mondiale d’actifs. Nous reprendrons le format habituel en janvier.

De la hausse des taux d’intérêt à une inflation quasi record, l’année 2023 a mis à l’épreuve la force de caractère des investisseurs. Sur le plan géopolitique, un conflit au Moyen-Orient s’est ajouté à la guerre entre la Russie et l’Ukraine comme source d’incertitude et d’instabilité potentielle, tandis qu’aux États-Unis, une élection présidentielle importante se dessine à l’horizon. Par ailleurs, en ce qui concerne les marchés, on se souviendra surtout de 2023 comme de l’année où l’évolution de l’intelligence artificielle (IA) a pris le monde d’assaut, en propulsant les cours boursiers des sept « magnifiques » sociétés technologiques – Apple, Alphabet, Microsoft, Amazon, Meta, Tesla et Nvidia – dans la stratosphère.

De la hausse des taux d’intérêt à une inflation quasi record, l’année 2023 a mis à l’épreuve la force de caractère des investisseurs.

Dans quelle mesure le consensus économique est-il mauvais?

Les prévisions de récession remontent à plus d’un an, et de nombreux analystes, y compris nous-mêmes, considèrent toujours qu’un léger repli est le scénario le plus probable; en fait, le Canada entre peut-être déjà en récession technique. Cependant, il est important que les investisseurs ne portent pas trop attention au consensus économique lorsqu’ils prennent des décisions de placement à long terme. 2024 devrait voir le sommet des effets du resserrement de la politique monétaire et révéler un affaiblissement de l’économie, ce qui n’a rien d’étonnant. Pour les investisseurs, cela signifie simplement que l’année 2024 pourrait être celle où les titres à revenu fixe brilleront.

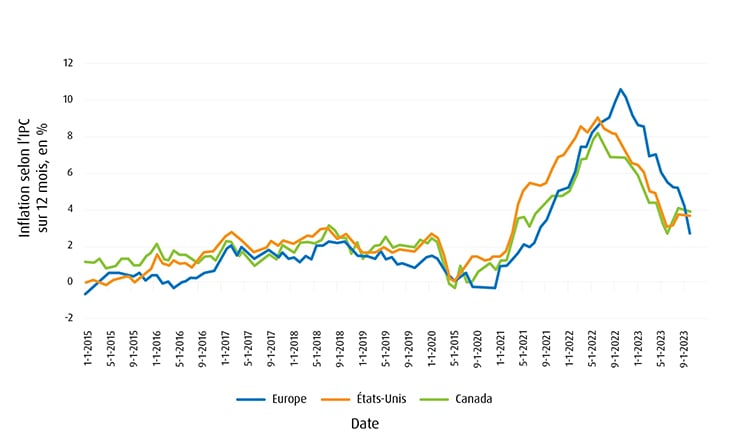

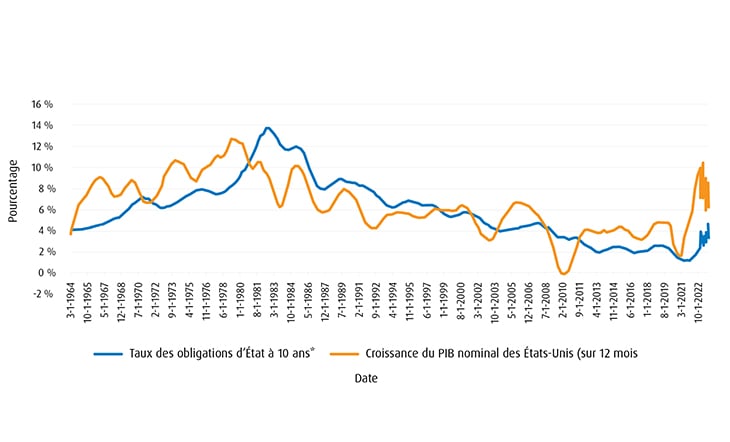

La hausse des prix est-elle temporaire après tout?

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 30/09/2023.

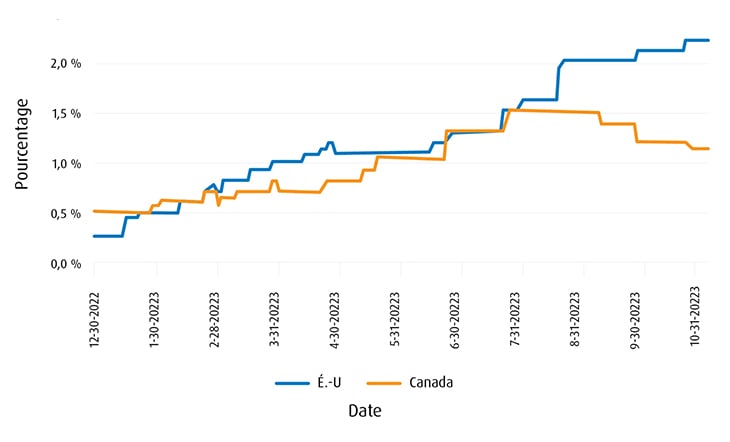

La hausse des taux d’intérêt ranimera-t-elle les faucons budgétaires?

Il va sans dire que la hausse persistante des taux d’intérêt ne cadre pas bien avec l’augmentation du fardeau de la dette des gouvernements. Aux États-Unis, les dépenses nettes en intérêts pour 2023 ont dépassé les 1 000 milliards de dollars et continuent d’augmenter. Parallèlement, l’opinion publique semble changer, les électeurs montrant de plus en plus leur insatisfaction à l’égard de la combinaison politique actuelle. La réponse se trouve-t-elle dans l’austérité? C’est peu probable – L’histoire nous montre que l’austérité budgétaire est la garantie virtuelle d’une récession. À notre avis, la voie de la moindre résistance pour les décideurs est la baisse des taux d’intérêt et peut-être la tolérance pour un taux d’inflation de 3 % plutôt que de viser la cible traditionnelle de 2 %.

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 31 octobre 2023.

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 31 octobre 2023.

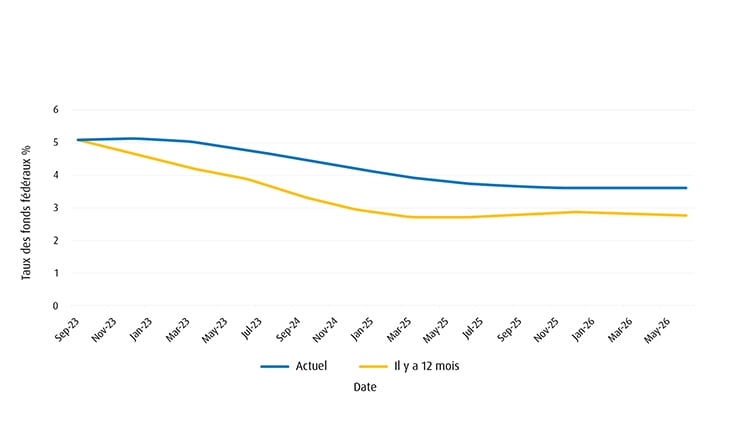

Des taux d’intérêt plus élevés à long terme seront mis à l’épreuve

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 8 novembre 2023. * Remarque : Moyenne mobile sur 8 trimestres.

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 8 novembre 2023.

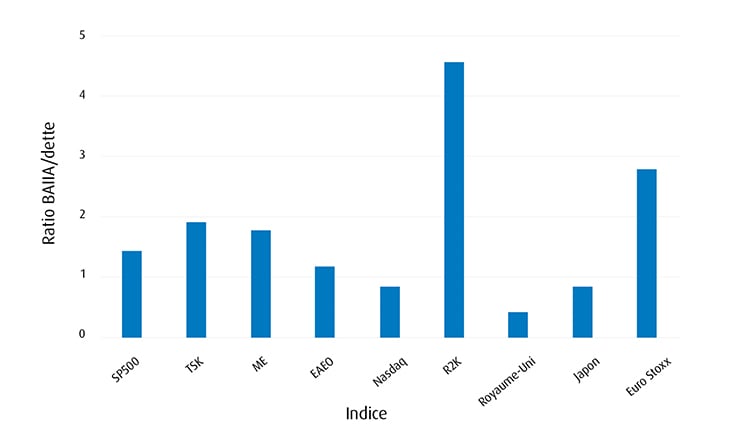

Attention à l’augmentation du nombre de sociétés zombies

Des taux d’intérêt élevés posent de gros problèmes aux actions européennes et aux sociétés à petites capitalisations américaines. C’est le contraire de ce qui se passe pour les grandes sociétés technologiques américaines (comme celles qui sont cotées au Nasdaq) ainsi que pour les actions du Royaume-Uni et du Japon, qui sont moins exposées aux taux d’intérêt.

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 8 novembre 2023. BAIIA : Bénéfice avant intérêts, impôts et amortissements

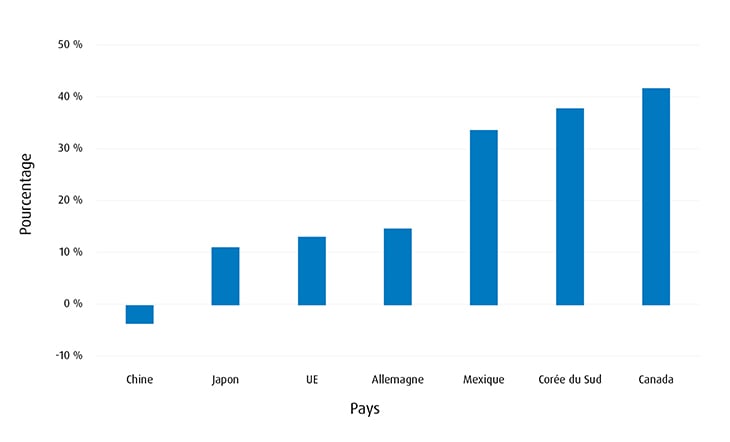

Démondialisation ou régionalisation?

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 30/09/2023.

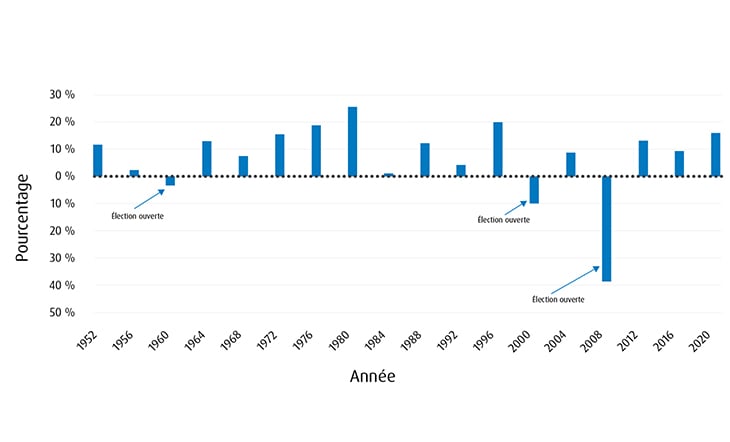

Les années d’élection présidentielle aux États-Unis sont habituellement bonnes pour les actions

No 8 : Intelligence artificielle

Participez à la « Révolution »…

Les sociétés technologiques, y compris les sept « magnifiques » sociétés technologiques , trouvent de nouvelles façons d’élargir leurs activités déjà dominantes. En 2023, nous avons été témoins de l’empreinte croissante des technologies transformatrices comme l’IA dans tous les aspects de l’activité économique, y compris dans l’ancienne économie – c.-à-d. des secteurs comme la fabrication et l’agriculture. Ne soyez pas surpris si les grandes sociétés technologiques continuent de dominer en 2024.

Plateformes technologiques : Temps pour atteindre 100 millions d’utilisateurs

Rang | Plateforme | Lancement | Délai avant d’atteindre 100 M d’utilisateurs |

|---|---|---|---|

1 | Threads | 2023 | 5 jours |

2 | ChatGPT | 2022 | 2 mois |

3 | TikTok | 2017 | 9 mois |

4 | WeChat | 2011 | 1 an et 2 mois |

5 | Instagram | 2010 | 2 ans et 6 mois |

6 | Myspace | 2003 | 3 ans |

7 | WhatsApp | 2009 | 3 ans et 6 mois |

8 | Snapchat | 2011 | 3 ans et 8 mois |

9 | YouTube | 2005 | 4 ans et 1 mois |

10 | Facebook | 2004 | 4 ans et 6 mois |

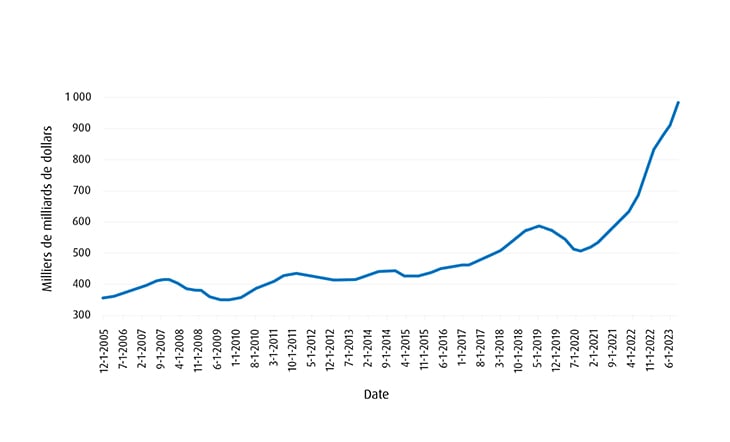

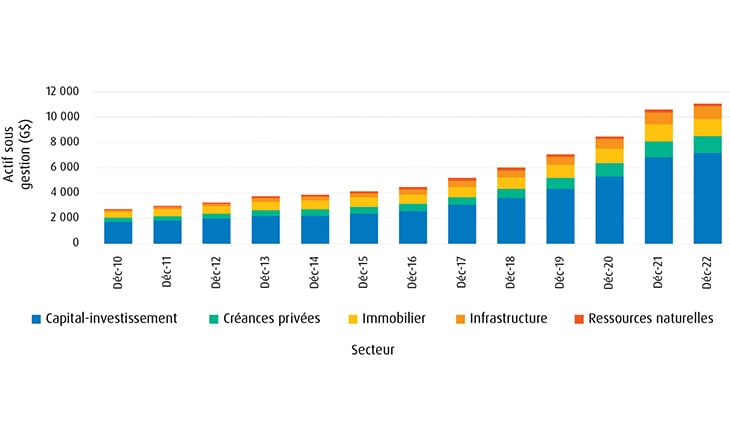

La quête de la diversification prendra de la vitesse

Les investisseurs individuels cherchent de plus en plus à investir comme les grandes institutions, en s’exposant à des catégories d’actif non traditionnelles et à des styles de placement afin d’accroître la diversification du portefeuille. Même si les taux d’intérêt se sont normalisés par rapport aux faibles niveaux de la dernière décennie, la forte volatilité des marchés a encore une fois encouragé les investisseurs à diversifier leurs placements avec des placements non traditionnels comme le capital-investissement, les titres de créance privés, l’immobilier et les infrastructures.

La croissance des placements non traditionnels (2010-2022)

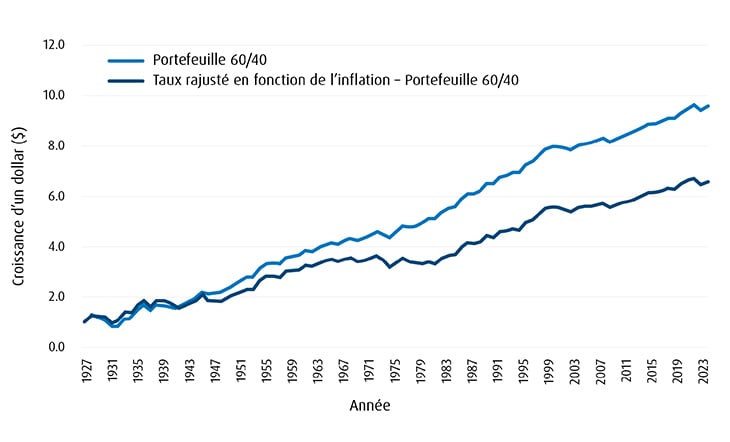

No 10 : Relance du portefeuille 60/40

Il est temps de profiter de la hausse des taux d’intérêt

Sources : Bloomberg, BMO Gestion mondiale d’actifs, au 31 octobre 2023.

À bien des égards, nous pensons que les investisseurs devraient être plus confiants à l’approche de la nouvelle année, le pire de la tempête étant largement derrière nous.

Avis

Les opinions exprimées par le directeur de portefeuille représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées. Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements inc.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.